N26 (Number26) - Die Bank der Zukunft

Number26, bzw. seit ein paar Tagen nur noch N26 genannt, ist die modernste Bank Deutschlands. Leider ist nicht alles Gold, was glänzt, und auf die hübsche Hülle kein Verlass.

Ich wollte wirklich, dass es funktioniert. N26 hat eine wunderschöne App und WebApp, womit sich das gesamte Konto steuern lässt, und sie bietet alle Funktionen, die man sich wünschen kann. In der Kontoübersicht wird in Kategorien aufgelistet, wofür das Geld ausgegeben wurde, eine Überweisung kann mit ein paar einfachen Klicks getätigt werden, und die Bestätigung bei Überweisungen am PC erfolgt per Push-Benachrichtigung an die Smartphone-App.

Kapitalanlagen sind auch ganz einfach per Klick in der App möglich, und die Verwaltung von Kontodaten, PIN, und Karten lässt sich ebenfalls ganz locker und einfach handhaben. Das Erlebnis ist rundum begeisternd. Sogar ein Dispo-Kredit wird angeboten. Nach einer SCHUFA-Abfrage wird dann berechnet, wie viel Budget einem zur Verfügung steht, und dann kann es auch schon losgehen. Mit einem einfachen Schieberegler kann der Kreditrahmen dann angepasst werden, je nachdem, wie viel man gerade benötigt, sodass man nicht aus Versehen überzieht.

Bei einer Bank ist die Funktion und das Aussehen aber natürlich längst nicht alles. Wichtige Faktoren sind auch Zinssätze, Zuverlässigkeit und Support. In all diesen drei Punkten versagt N26 komplett. Die Zinssätze sind beim Girokonto nicht vorhanden, beim Dispo, welcher bis maximal 2000 Euro geht, beträgt der Zinssatz 8,9%.

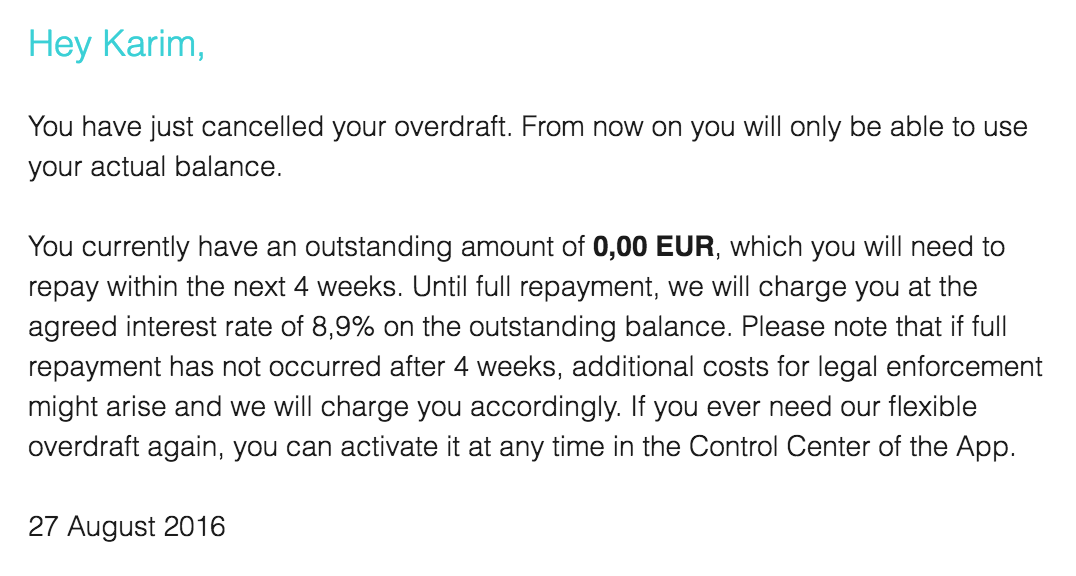

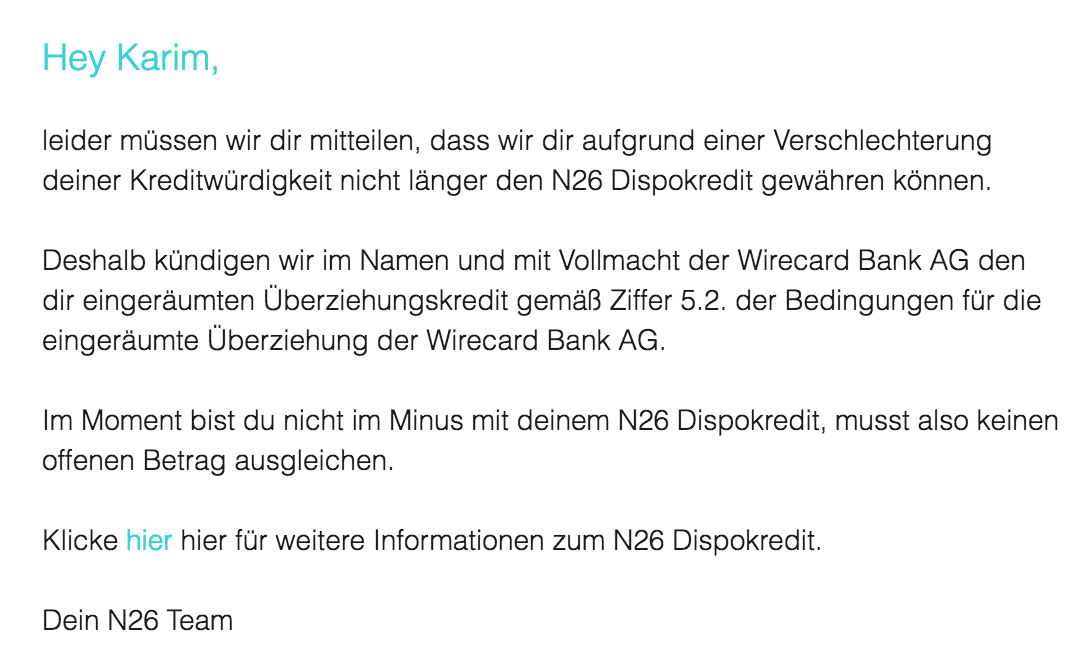

Zuverlässigkeit ist so eine Sache. Die lässt sich meist nur feststellen, wenn es dann zu spät ist. Und für knapp 400 Kunden der noch sehr jungen Bank war es dann auch so. Diese wurden plötzlich aus heiterem Himmel ohne Vorwarnung gekündigt. Einen Grund kommunizierte N26 erst eine Woche später. Zur gleichen Zeit wurde übrigens bei mir ein SCHUFA-Check von N26 angeordnet. Damals, als die Kündigungen durchgeführt wurden, blieb ich unversehrt. Ich dachte mir, man würde schon seine Gründe haben und ließ mich dadurch nicht beirren. Langsam habe ich mein Primärkonto immer weiter zu N26 umgezogen. Eingerichtet war bei mir ein Dispo-Kredit von 500 Euro. Testweise habe ich den auch, da ich ein wenig skeptisch war, ausgereizt.

Diesmal immerhin mit richtigem Text. Ich müsse also keine 0 Euro mehr zurückzahlen, und selbst gekündigt habe ich ihn auch nicht. Immerhin nennt man einen Grund: “Verschlechterung meiner Kreditwürdigkeit”

Okay, dann sehen wir doch mal nach… Die letzte SCHUFA-Abfrage von N26 war am 1. Juni. Der letzte Score, welcher in der Tat schlechter ist (weil N26 meinen Kredit gemeldet hat), wurde am 6. Juli berechnet. Davor, also am 1. Juni, war alles beim Alten. Eine Verschlechterung ist also de facto falsch. Warum wurde mir der Kredit also gekündigt? Man weiß es nicht. Vermutlich, weil ich ihn verwendet habe.

¯\(ツ)/¯

Bleibt also nur noch eins zu klären: Der Support. Eine Antwort auf meine Fragen per Twitter habe ich nicht erhalten, auch vor ein paar Tagen nicht, als ich netterweise auf einen Bug hingewiesen habe. Stattdessen sieht man auf deren Twitter-Account nur eins: Unzufriedene Kunden, die sich über mehrere Wochen Wartezeit beim E-Mail-Support aufregen und vertröstende Antworten, dass man “aktuell” ein hohes Support-Aufkommen habe, welches nicht ganz bewältigt werden könne.

Tja, soviel dazu. Den Platz in der Hall of Shame haben sie sich damit natürlich verdient.

Meine Kündigung ist raus. Schade eigentlich.

Update 30. August: Tja. Das scheint die N26-Bank aber nicht weiter zu interessieren. Sie haben jetzt schon meine dritte Kündigung abgelehnt. Zuletzt mit der Begründung (immerhin kam mal eine), dass meine Unterschrift anscheinend abweiche. Sehr interessant auf jeden Fall. Wenn man raus will, darf man nicht, aber wer bleiben will, muss gehen. Vielleicht hebe ich einfach mal ein paar Euro ab…